¿Te Mudaste?

¿Cambiaste tu teléfono?

Si eres afiliado y necesitas actualizar tu información, haz clic en el siguiente botón

Atención al Afiliado

Toda la información que necesitas conocer sobre tu plan de salud

📲 ¿Cuáles son los Canales de atención?

Plataformas de Atencion al Afiliado ubicadas en cada Clínica del Grupo San Pablo.

Lunes a Viernes: 8:30am a 1:00pm y 3:00pm a 7:00pm

Sabado: 8:00am a 1:30pm

Central telefónica 24 horas

Fijo: 01 6103232

correo: atencionalafiliado@sanpablo.com.pe

✍🏻 ¿Cómo cambiar de plan?

Para cambiar de plan, como contratante, debes presentar los siguientes documentos a nuestras Plataformas de Atención al Afiliado o enviarlos al correo atencionalafiliado@sanpablo.com.pe

- Orden de transacción (OT), llenarlo y firmarlo (descargar)

- Solicitud de Afiliación, llenar los 3 formularios con letra clara (descargar)

Nota: En el Formulario 1 colocar el número de contrato actual. En el Formulario 3 puedes aprovechar en afiliar tu tarjeta de crédito/débito. - Copia de DNI de contratante

- Constancia de pago por el valor mensual que corresponde al nuevo plan.

💰 ¿Cómo solicitar la devolución por gastos de sepelio?

Para solicitar la devolución por los gastos de sepelio debes presentar los siguientes documentos y datos a nuestras Plataformas de Atención al Afiliado o enviarlos al correo atencionalafiliado@sanpablo.com.pe

- Orden de transacción (OT), completarlo y firmarlo (descargar)

- Copia del DNI del solicitante.

- Copia del DNI del afiliado fallecido.

- Datos del solicitante: Nombres completos, N° de DNI, domicilio, N° de cuenta y CCI bancaria.

- Acta de defunción.

- Certificado de defunción.

- Factura electrónica cancelada por el monto límite de la cobertura de sepelio, de acuerdo con el plan contratado*, a nombre de PLANES DE PROTECCIÓN EN SALUD FAMILIAR S.A.C RUC: 20608644467.

- Constancia de pago de auto detracción de factura (por parte de la funeraria).

- Comprobante bancario de pago de factura (Voucher o captura de depósito o transferencia).

- Proforma de servicio (opcional).

En caso de que el solicitante no tenga relación contractual y/o familiar con el fallecido o se presente grupo familiar, el beneficiario debe presentar:

- Poder de representación o beneficiario.

- Declaración de heredero o testamento, en caso de hijos.

En caso el fallecido tenga 2 o más planes contratados con nosotros, solo podrá solicitar el reembolso por uno de ellos.

- (*)Límite de cobertura de sepelio por plan:

- PLAN PLUS S/.3,500

- PLAN GOLD S/.5,000

- PLAN ONCOLOGICO S/.5,000

- PLAN PLATINUM S/.10,000

- PLAN TOP S/.10,000

🩺 ¿Qué cubre mi chequeo médico anual?

Nuestro chequeo médico está diseñado para identificar posibles enfermedades y prevenir cuidados de tu salud. Se recomienda realizarlo una vez al año.

Revisa las evaluaciones y exámenes que te corresponden según tu edad y sexo en el adjunto.

✋🏻 Conoce tus deberes y derechos como afiliado

Como afiliado podrás gozar de la cobertura contratada, a partir de las 00 horas desde la primera quincena del mes o el primer día del mes siguiente con relación a la fecha de la recepción de la solicitud de inscripción.

Con el objeto de preservar en buen estado tu salud y minimizar los riesgos de su deterioro, como afiliado tienes derecho a recibir las prestaciones de prevención, promoción, recuperación y rehabilitación de la salud.

Además, la cobertura contratada, comprende la atención de las dolencias preexistentes, siempre que se cumpla con los requisitos establecidos en literales a) al e) del último párrafo del artículo 100 del Reglamento de la Ley N° 29344, aprobado por Decreto Supremo N° 008-2010-SA.

Tienes derecho también a la cobertura máxima anual del contrato.

Como contraprestación por el otorgamiento de la cobertura del plan de salud, como afiliado deberás pagar los aportes acordados en el Contrato, los mismos que incluyen los tributos de ley y que están definidos de acuerdo a la edad.

Las prestaciones materia del presente contrato pueden estar sujetas a copagos a cargo de EL AFILIADO, los que se indican en el detalle del plan de salud.

La falta de pago oportuno de los aportes pactados o de cualquier otra suma que adeudes hacia San Pablo Salud, origina la suspensión automática de la cobertura otorgada en EL CONTRATO, a partir del día siguiente de la fecha de vencimiento de pago.

👧🏻 ¿Cómo incluir a un afiliado a mi plan?

Para incluir un nuevo afiliado a tu plan de salud, como contratante, debes presentar los siguientes documentos a nuestras Plataformas de Atención al Afiliado o enviarlos al correo atencionalafiliado@sanpablo.com.pe

- Orden de transacción (OT), llenarlo y firmarlo 📁descargar

- Solicitud de Afiliación, llenar los 3 formularios con letra clara 📁descargar

Nota: En el Formulario 1 colocar el número de contrato. En el Formulario 3 puedes aprovechar en afiliar tu tarjeta de crédito/débito. - Copia de DNI de contratante y de las personas a afiliar.

- Constancia de pago por el valor mensual que corresponde al nuevo afiliado.

⏱ Periodo de carencia y espera para el acceso a coberturas

El periodo de carencia es el plazo en el cual no están activas las coberturas de salud y para los planes integrales es de 30 días calendario. Los períodos de carencia se contabilizan en forma individual por cada afiliado.

Para las emergencias no se aplica el periodo de carencia, es decir que la cobertura estaría disponible desde el primer día de contratación.

El periodo de espera es el plazo en el cual ciertas enfermedades y procedimientos no están cubiertos por el plan. Las enfermedades que sean diagnosticadas en este tiempo sí serán cubiertas en cuanto finalice el periodo. Los periodos de espera se contabilizan en forma individual por cada afiliado, desde la fecha de afiliación.

La lista de enfermedades o procedimientos con tiempo de espera se detalla en el anexo.

📋 ¿Cómo solicitar una carta de garantía?

La carta de garantía es un documento en el que nosotros, Salud San Pablo, como financiador autorizamos un saldo a favor del afiliado por motivo de una hospitalización, cirugía o procedimiento de alto costo.

La clínica responsable del servicio es la encargada de solicitar la carta de garantía.

Diccionario del afiliado

A continuación, resolvemos tus dudas sobre los términos más comunes para que puedas entender mejor tu plan de salud y estés más informado.

Diferencias entre Deducible y Copago

Copago

Es el porcentaje de pago que asume el afiliado para su atención médica y/o quirúrgica.

Deducible

El pago fijo en soles que asume el afiliado para el pago de atención médica.

Las enfermedades preexistentes y/o congénitas tienen copagos del 70%.

Los deducibles y copagos indicados en el Plan de Salud se duplican a partir de la 4ta consulta consecutiva en un mismo mes, excepto para el plan TOP SALUD.

¿Qué es una preexistencia?

Es cualquier condición de alteración del estado de salud diagnosticada por un profesional médico colegiado, conocida por el afiliado y no resuelta en el momento previo a la contratación del plan de salud, específicamente en el momento a la presentación de la declaración jurada de salud.

Para que San Pablo Salud califique como preexistente una enfermedad, deberá comprobar que hubo un diagnóstico médico, gastos producto de la enfermedad o síntomas que no hayan podido pasar desapercibidos.

Por eso, si tienes una enfermedad, debes informarnos antes de contratar tu plan de de salud. Se aplicarán condiciones diferenciadas a estas enfermedades.

En caso, San Pablo Salud identifique una preexistencia no declarada podrá decidir resolver el contrato por causa de omisión de información

¿Qué es un siniestro?

Es un evento o situación cubierta por tu plan de salud y que está sujeta a cierta cobertura económica.

¿Qué quiere decir esto?

Por ejemplo, en el caso de que cuentes con un plan de salud, este no se activará hasta que padezcas alguna enfermedad que necesite de atención médica. En ese caso, la financiadora (San Pablo Salud) deberá cubrir los gastos en medicamentos u operaciones que demande tu tratamiento.

Adaptado de la Fuente: APESEG (Asociación Peruana de Empresas de Seguros)

Principales exclusiones

- Accidentes de trabajo o enfermedades ocupacionales.

- Accidentes de tránsito.

- Medicamentos fuera del Petitorio Farmacológico (Listado de Medicamentos).

- Exámenes auxiliares fuera del tarifario “Segus” (Listado de exámenes).

- Especialidad: Nutrición y Psiquiatría.

- Cirugía plástica reconstructiva.

- Todo tipo de trastorno de crecimiento y desarrollo,obesidad y carencias nutricionales (excepto anemia),

- Tratamientos anticonceptivos quirúrgicos y no quirúrgicos en general:

- DIU (dispositivo intrauterino) y sus complicaciones.

- Descartes, exámenes y tratamientos de osteoporosis, climaterio, menopausia y sus consecuencias.

- Diagnósticos de trastornos mentales y del comportamiento.

- Alcoholismo, autismo, demencias, trastornos del sueño, déficit de atención o hiperactividad y otros.

- Medicina complementaria, alternativa y/o tradicional como acupuntura, homeopatía, quiropraxis.

- Los casos de cáncer detectados antes del inicio de contrato y durante el tiempo de carencia (12 meses).

- PET SCAN y pruebas o screening genéticos.

- Hierro, Calcio (a excepción de enfermedades carenciales).

Principales coberturas

Nuestros planes de salud ofrecen:

Atenciones hospitalarias

Atenciones ambulatorias

Además recibe atención médica en:

- Medicinas

- Cobertura Oncológica

- Cobertura Odontológica

- Ambulancia por emergencias a domicilio

- Consulta Psicológica

- Teleconsulta

- Atención por Maternidad

- Chequeo Médico Anual

- Emergencias

- Medico a domicilio

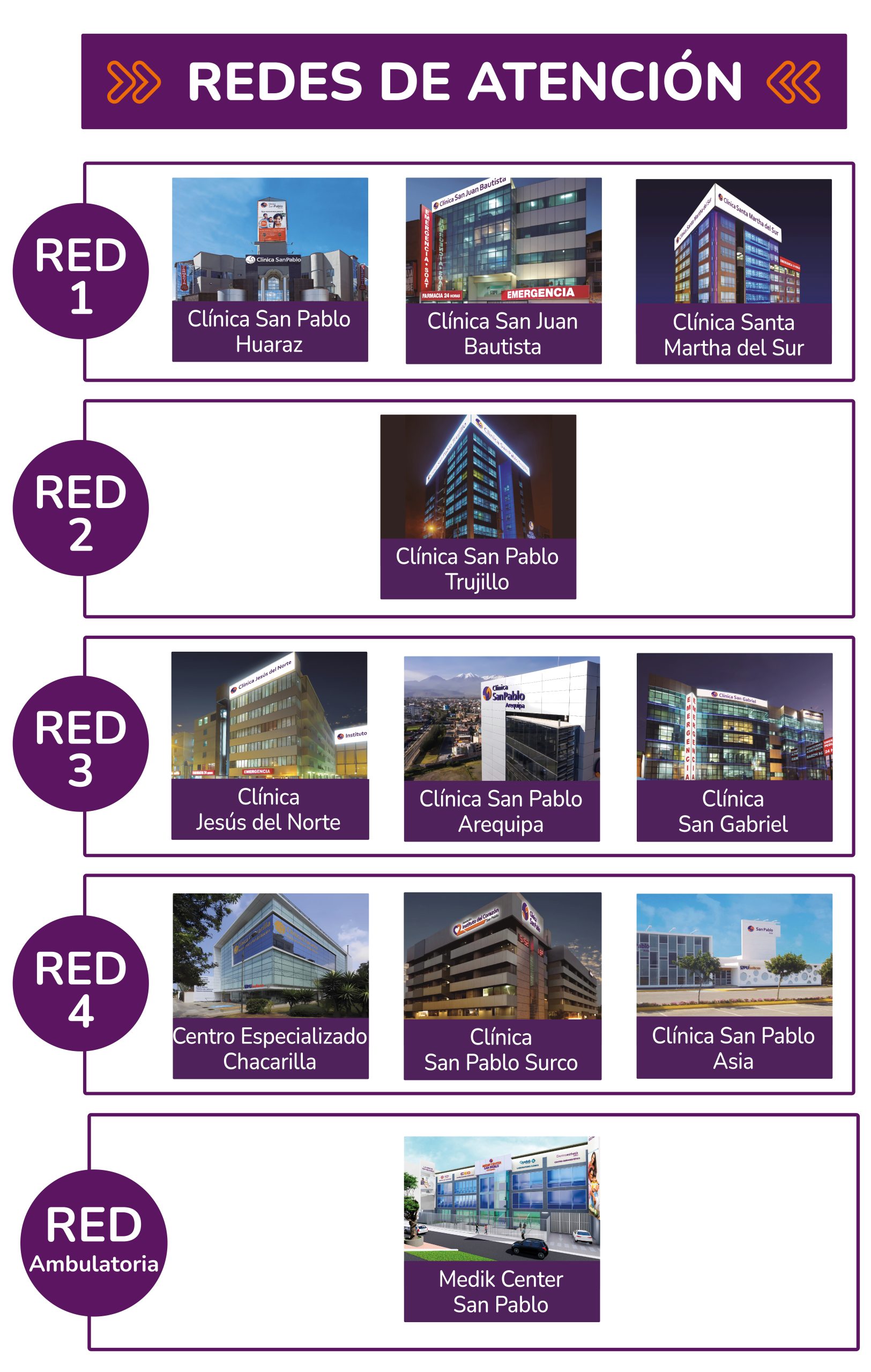

Redes de atención

¿Qué son los aportes?

En términos sencillos, es el precio del seguro. Consiste en el pago –periódico o único– que realizas a la aseguradora, con el fin de cubrir los riesgos que acordaron en el contrato.

¿Cómo se pagan los aportes?

Nuestros planes de salud se consideran prepagas, porque deben ser pagados de que se active la cobertura.

La modalidad la eliges tú, puede ser un pago anual, que como su nombre indica se cancela anualmente; o puede ser en cuotas mensuales, bimensuales o semestrales.

Asimismo, puedes hacerlas asociando tu tarjeta de crédito o débito; de forma presencial en los bancos o en nuestras clínicas.

¿Qué sucede si no pago los aportes?

Se suspende de forma automática la cobertura de tu plan de salud, a partir del día siguiente de fecha de vencimiento de pago.

Te informaremos del incumplimiento de pago 15 días después de la fecha de vencimiento y te daremos un plazo de 15 días para cancelar la deuda. De no realizar lo anterior podemos resolver tu contrato.

¿Qué es periodo de carencia?

Carencia de 1 mes

Carencia Inicial para acceder a todas las coberturas prestacionales, con excepción de las específicas.

Diferencias: Emergencia y Urgencia

Cuando tenemos una situación que pone en riesgo nuestra salud, decimos coloquialmente que necesitamos ir al hospital o clínica por “emergencia”. Sin embargo, hay que aprender a usar adecuadamente los términos para distinguir si estamos realmente frente a una urgencia médica o emergencia.

Emergencias

Situación inesperada y crítica de riesgo o peligro inminente para la vida o la salud del paciente o que puede dejar secuelas invalidantes en el paciente, que requiere atención y tratamiento inmediato (se consideran de prioridad 1 o 2). Ejemplos:

- Un señor sufre un infarto y llega auxiliado por los bomberos.

- Una gestante en trabajo de parto se desploma en la vía pública.

- Un accidente de tránsito grave que deja varios heridos con politraumatismos.

- Una caída con daños complicados.

- Quemaduras de gran magnitud en el cuerpo.

Tienen como particularidad que al tratarse de situaciones límite, es otra persona quien solicita ayuda para el paciente.

Urgencias

Situación de salud que requiere asistencia médica en un tiempo razonable (minutos a horas) para estabilizar al paciente.

Los casos más frecuentes son personas que llegan con fiebre elevada o dolor de cabeza, vómitos, cólicos renales o vesicular o cuadros de intoxicaciones. Por lo general, una característica marcada de una urgencia médica es que el paciente puede llegar por sus propios medios a la clínica.

Tipos de emergencia

Emergencia Prioridad I – II

Son aquellas en donde la vida del paciente se encuentraen riesgo inminente.

Cubierto al 100% solo en tópico de emergencia.

Hospitalizaciones – cirugías – consulta ambulatoria:

Regido a copagos, deducibles y tiempo de carencia.

Ejemplo:

Paros cardiacos, shock, hemorragia profusa, paciente inconsciente que no responde a estímulo, descompensación por diabetes, traumatismo abdominal, dolor torácico de origen cardíaco, niños menores de 3 meses con fiebre de 39°, niños menores de 2 años con fiebre de 38.5°, convulsiones recientes, dificultad respiratoria (evidenciada por polipnea, taquipnea, tirajes, sibilantes) traumas severos (como quemaduras en más del 10% del área corporal, accidentes de tránsito, laceración con sangrado activo) quemaduras en menos del 10% del área corporal, laceración con sangrado activo, entre otros diagnósticos.

Emergencia Prioridad III – IV

Son aquellas que serán tomadas como Urgencias Médicas.

Se rigen a copagos, deducibles y tiempos de espera.

Hospitalizaciones – cirugías – consulta ambulatoria:

Regido a copagos, deducibles y tiempo de carencia.

Ejemplo:

Dolor abdominal leve, otitis médica aguda, sinusitis aguda, urticaria, umbalgia aguda, herida que no requiere sutura, hipertensión arterial leve no controlada, intoxicación alimentaria, desprendimiento de retina, esguince, contusiones, céfaleas mayor de 12 horas, enfermedades diarreicas sin deshidratación, resfrio común, dolor de garganta/faringitis, dolor de oído leve, fiebre sin síntomas asociados, entre otros.

¿Qué es el periodo de espera?

Es el plazo en el cual ciertas enfermedades y procedimientos no están cubiertos por EL CONTRATO.

3 meses

– Enfermedades Respiratorias.

6 meses

– Cobertura Odontológica

– Cobertura Hospitalaria

– Enfermedades Preexistentes, en tanto no cuenten con un periodo de espera específico.

12 meses

– Enfermedades Congénitas.

– Cobertura por Tratamientos de Fisioterapia.

– Chequeo Médico Anual.

– Procedimientos e intervenciones.

– Carencia Cobertura Oncológica.

– Maternidad